Tôi đã từng trải qua khoảng thời gian đầu tháng tiêu xài thoải mái, cuối tháng chẳng còn đồng nào. Đó là tình trạng rất hay gặp phải của những người trẻ. Nguyên nhân là nằm ở cách quản lý chi tiêu của bạn chứ không phải là số tiền bạn có.

Có một sự thật: Nếu bạn biết cách sử dụng số tiền mình đang có một cách thông minh, bạn còn có thể tạo ra thêm các khoản thu nhập khác từ việc tích luỹ hay đầu tư. Dưới đây là một số cách quản lý tài chính hiệu quả, đang được áp dụng rộng rãi trên thế giới mà bạn có thể tham khảo:

Quản lý tiền bạc cá nhân là điều kiện tiên quyết để hướng đến tự do tài chính trong tương lai

1. Phương pháp quản lý tài chính “JARS”

Trong cuốn sách "Secrets of the Millionaire Mind" có phương pháp quản lý tài chính cá nhân JARS, hay còn được gọi là phương pháp 6 chiếc lọ. Đây là một công thức quản lý tài chính cá nhân nổi tiếng khắp thế giới từ hàng trăm năm nay được những người thành công áp dụng. Đặc biệt, họ còn truyền lại phương pháp hữu ích này để giáo dục tư duy nỗ lực vươn tới thành công cho thế hệ sau.

Vậy như thế nào là phương pháp 6 chiếc lọ. Ta coi 6 cái lọ tượng trưng cho 6 quỹ tài chính, mỗi lọ có một chức năng nhất định. Khi có thu nhập, hãy chia khoản tiền này vào 6 chiếc lọ, tương đương tỷ lệ như sau:

- Nhu cầu thiết yếu (Necessity account - NEC – 55%): Đây là khoản tiền dành cho việc chi tiêu hàng ngày của bạn như ăn uống, sinh hoạt, vui chơi giải trí, mua sắm...

Phương pháp quản lý tiền bạc và tài chính cá nhân JARS

- Tự do tài chính (Financial freedom account - FFA – 10%): Khoản tiền tự do tài chính dùng cho các mục đích kiếm ra tiền khác của bạn. Vì vậy, bạn cần lập ngay một quỹ FFA để không phải bị phụ thuộc vào người khác. Đầu tư vào những lĩnh vực thuộc phạm trù hiểu biết của bạn. Nên nhớ rằng bạn chỉ được dùng quỹ này để đầu tư và tạo ra thu nhập thụ động. Từ đó bạn sẽ vẫn có thể kiếm tiền khi đang nghỉ ngơi, bởi bất động sản hay chứng khoán sẽ lo việc kiếm ra tiền giúp bạn.

- Giáo dục đào tạo (Education account - EDUC -10%): Sự thành công không được đo bằng khối lượng tài sản bạn có được mà là KPI kiến thức bạn thu được. Bạn cần quỹ giáo dục cho các hoạt động trau dồi tri thức của bản thân bởi bạn càng biết nhiều, cơ hội thành công sẽ càng nhanh đến với bạn.

Phương pháp quản lý tiền bạc 6 chiếc lọ tài chính (Ảnh: Vietmoney)

- Tiết kiệm dài hạn (Long-term saving for spending account - LTSS – 10%): Quỹ tiết kiệm dài hạn sẽ có tác dụng về sau này. Cuộc sống luôn có rủi ro, và thứ bạn cần là một khoản tiền nhỏ để “phòng thân”.

- Hưởng thụ (Play account - PLAY – 10%): Đây là quỹ giúp bạn chăm sóc, nuôi dưỡng bản thân sau những giờ làm việc mệt mỏi. Hãy sử dụng số tiền trong đây để làm hết tất cả những điều mà bạn hằng mơ ước như một món quà cho chính mình nhé.

- Từ thiện (Give Account - GIVE – 5%): Đây là quỹ tài chính có ý nghĩa nhất bởi nó thể hiện sự sẻ chia với tất cả mọi người. Sống trên cuộc đời, bạn nên học cách cho đi để được nhận lại nhiều hơn.

Sau một khoảng thời gian đủ lâu, bạn sẽ thấy sức mạnh của 6 chiếc lọ tài chính

2. Phương pháp Kakeibo của người Nhật

Phương pháp Kakeibo có nghĩa là “sổ ghi chép chi tiêu tài chính”. Về cơ bản, phương pháp Kakeibo lập ngân sách bằng cách ghi chép trực tiếp vào sổ chứ không qua một ứng dụng hay website nào khác. Trong cuốn sổ ghi chép theo phương pháp này bạn có thể tự ý viết ra những kế hoạch chi tiêu của bản thân hay kể cả gia đình. Trên thực tế là cuốn sổ ghi chép đóng vai trò quan trọng trong việc giúp bạn kiểm soát ví tiền một cách dễ dàng.

Đây là một phương pháp truyền thống nhất bởi bạn chỉ cần một quyển sổ và một cây bút. Dưới đây là các bước lập mục tiêu tài chính theo phương pháp Kakeibo:

Kakeibo - phương pháp quản lý tài chính đơn giản nhưng hiệu quả

Bước 1: Ghi lại khoản thu

Bước 2: Ghi lại khoản chi

Bước 3: Ghi ra khoản tiền bạn muốn tiết kiệm

Bước 4: Phân loại chi tiêu cụ thể theo 4 mục sau: Khoản nhu cầu thiết yếu; Một số nhu cầu không thiết yếu bạn có thể lựa chọn như: thời trang, ăn nhà hàng, cafe sang trọng…; Nhu cầu giải trí: xem phim, mua sách báo, du lịch, ca nhạc…; Những khoản phát sinh

Bước 5: Xây dựng cam kết thực hiện đúng các mục tiêu tài chính

Bước 6: Nhìn lại chi tiêu: Sau mỗi tháng, phân tích lại chi tiêu và cố gắng cắt bỏ những khoản bạn cho là bất hợp lý để có thể tiết kiệm hơn cho những tháng sau.

Ghi chép những khoản thu chi trong quá khứ và lập ngân sách cho những việc tương lai

3. Phương pháp của tỉ phú Lý Gia Thành

Lý Gia Thành là nhà tỷ phú, nhà đầu tư, người Hồng Kông. Ông được coi là nhà đầu tư có tầm ảnh hưởng lớn nhất Châu Á. Ông đã từng giữ vững vị trí người giàu nhất Châu Á suốt 2 thập kỷ. Vào ngày 6/3/2007, tạp chí Forbes đã xếp ông vào vị trí thứ chín trong danh sách những người giàu nhất thế giới, với tài sản khoảng 23 tỷ USD. Tỷ phú Lý Gia Thành chia sẻ có 3 lĩnh vực càng chi tiêu nhiều, bạn càng kiếm được nhiều tiền hơn:

- Đầu tư cho giáo dục và tri thức

- Phụng dưỡng cha mẹ

- Chi tiêu cho cộng đồng

Tỉ phú Hồng Kông Lý Gia Thành từng là người giàu nhất châu Á

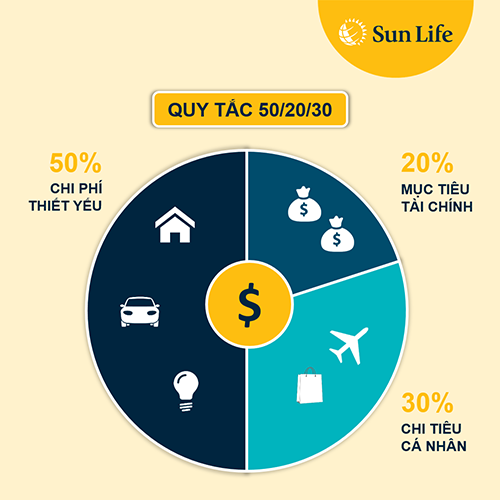

4. Quy tắc tỉ lệ 50/20/30

Quy tắc 50/20/30 được đề cập trong cuốn sách: “All your worth: The ultimate lifetime money plan” năm 2005 do thượng nghị sĩ Elizabeth Warren, bang Massachusetts giới thiệu. Đây là nguyên tắc quản lý tài chính đơn giản, dễ hiểu nhất mà bất cứ ai cũng có thể thực hành để tối ưu sử dụng tiền hiệu quả. Cụ thể, bạn sẽ sẽ phân chia thu nhập của bạn vào 3 nhóm chính, với tỷ lệ 50% – 20% – 30%

- Nhóm nhu cầu thiết yếu – 50%: Trường hợp tiền chi cho nhóm thiết yếu nếu lớn hơn 50% cần xem xét lại các khoản chi tiêu, cắt giảm các hoạt động không thực sự cần thiết, phải luôn đảm bảo tỷ lệ giữa các phần với nhau.

- Nhóm dành cho tiết kiệm và đầu tư – 20%: Như đã phân tích ở trên, đây là phần cần có, đảm bảo số tiền hàng tháng để tích lũy dự phòng cho tương lai, mục đích lâu dài của bạn.

Tối ưu việc sử dụng tiền bạc thông qua quy tắc 50/20/30

- Nhóm dành cho mong muốn và sở thích cá nhân – 30%: Đây là nhóm chi tiêu cuối cùng mà bạn cần phải có, khi đã thiết lập được 2 nhóm trên. Việc chi tiêu cho nhu cầu thiết yếu không thể bỏ qua, tiết kiệm tiền và tái đầu tư quan trọng, nhưng phục vụ nhu cầu và sở thích cá nhân cũng là điều nên thực hiện.

5. Phương pháp của Đức Phật

Theo Đức Phật, tài sản do mình làm ra cần được chia thành bốn phần nhỏ. Một phần tư tài sản để chi tiêu cho cuộc sống. Một phần tư để đầu tư sản xuất hoặc kinh doanh. Một phần tư tài sản để dành phòng khi ốm đau bất trắc. Phần còn lại của khoản để dành này có thể đem cúng dường để tích thêm phước đức cho bản thân.

Những lời khuyên quý báu của Đức Phật vẫn luôn có giá trị hàng nghìn năm nay

Kết: Bản thân tôi nhận thấy, nếu không muốn phải đau đầu vì chuyện tiền bạc, bạn nên quan tâm đến việc kiểm soát chi tiêu và thiết lập các mục tiêu cá nhân. Quản lý thu nhập không phải là việc dễ và để lựa chọn được phương pháp phù hợp với bản thân lại càng khó. Hi vọng qua bài viết này bạn sẽ chọn được phương pháp tối ưu nhất để áp dụng vào cuộc sống cá nhân sau này.

Facebook - bình luận